Insentif Pajak dalam RUU Pusat Finansial Internasional Indonesia

Nadir Media - JAKARTA, DDTCNews - RUU Pusat Finansial Internasional Indonesia (PFII) yang disusun oleh pemerintah bersama Komisi XI DPR turut memuat klausul mengenai insentif perpajakan.

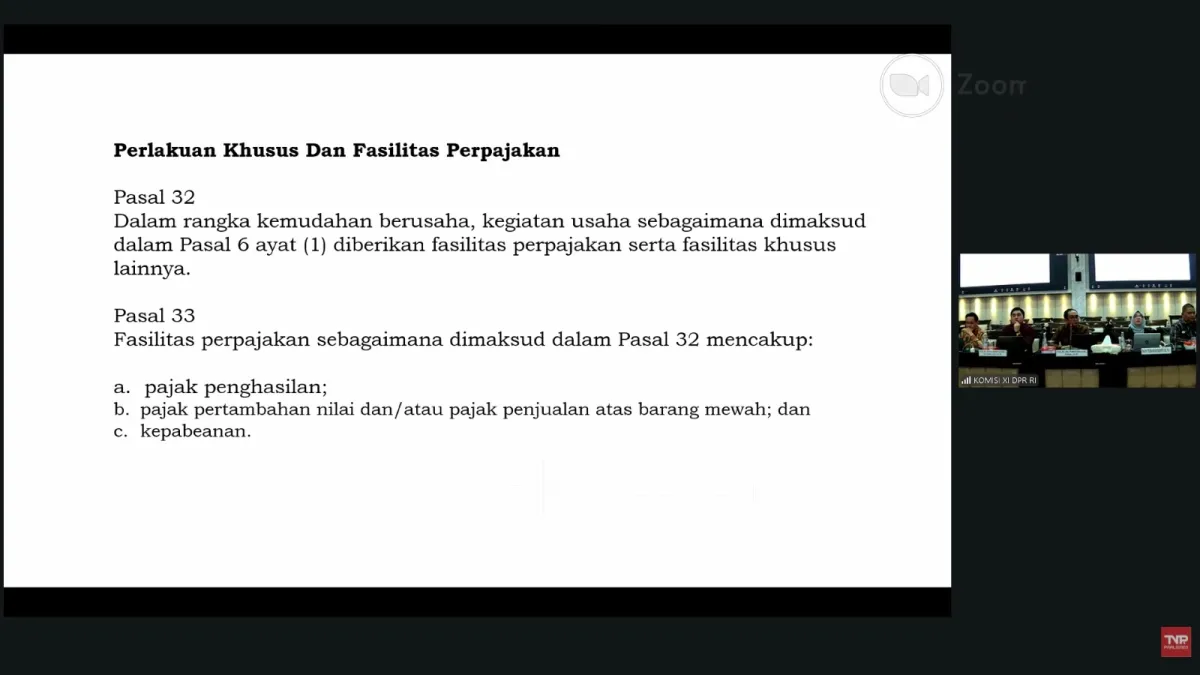

Merujuk pada Pasal 33 RUU PFII, fasilitas perpajakan pada PFII mencakup fasilitas PPh, fasilitas PPN/PPnBM, serta fasilitas kepabeanan.

"Fasilitas PPh sebagaimana dimaksud dalam Pasal 33 huruf a diberikan dalam bentuk pengurangan PPh badan, pengurangan PPh bagi tenaga ahli, pengecualian sebagai subjek pajak dalam negeri (SPDN), dan pembebasan pemotongan/pemungutan," bunyi Pasal 35 RUU PFII, dikutip pada Senin (6/7/2026).

Fasilitas pengurangan PPh badan adalah pengurangan PPh badan sebesar 100% bagi pelaku usaha yang melakukan kegiatan usaha keuangan di PFII, kegiatan usaha penunjang sektor keuangan di PFII, atau kegiatan usaha selain keuangan di PFII.

RUU PFII juga memuat fasilitas pengurangan PPh sebesar 100% bagi tenaga ahli pada sektor jasa keuangan di PFII yang berstatus WNA dan bekerja pada pelaku usaha sektor keuangan di PFII.

Adapun fasilitas berupa pengecualian sebagai SPDN diberikan khusus kepada WNA yang memperoleh fasilitas golden visa di PFII selama jangka waktu pemberian golden visa masih berlaku.

Fasilitas PPh berupa pembebasan atau pemotongan/pemungutan PPh pada RUU PFII diberikan atas penghasilan yang berasal dari investasi pada PFII yang diterima subjek pajak luar negeri (SPLN).

Terkait dengan fasilitas PPN, fasilitas yang termuat dalam RUU adalah fasilitas PPN tidak dipungut atas penyerahan beberapa barang kena pajak (BKP) tertentu dan jasa kena pajak (JKP) tertentu yang bersifat strategis.

BKP tertentu yang bersifat strategis meliputi:

bangunan baru berupa rumah tapak, satuan rumah susun, kantor, toko/pusat perbelanjaan, dan/atau gudang bagi orang pribadi tertentu, badan tertentu, dan kementerian tertentu; dan

BKP tertentu yang bersifat strategis lainnya yang dibutuhkan dalam rangka pembangunan dan pengembangan di PFII.

Selain itu, impor BKP tertentu yang bersifat strategis berupa barang modal untuk pembangunan dan pengembangan di PFII juga diberikan fasilitas PPN tidak dipungut.

Adapun JKP tertentu yang bersifat strategis meliputi:

jasa sewa rumah tapak, satuan rumah susun, kantor, toko/pusat perbelanjaan, dan/atau gudang yang diserahkan kepada orang pribadi, badan, dan/atau lembaga, yang berkegiatan usaha, bertugas, atau berkedudukan di PFII;

jasa konstruksi untuk pembangunan jalan, jembatan, pembangkit listrik tenaga energi baru dan terbarukan, sistem penyediaan air minum, jaringan telekomunikasi, jaringan energi, jaringan air, instalasi pengolahan sampah dan/atau limbah, rumah sakit/klinik, laboratorium kesehatan, sekolah, perguruan tinggi, gedung pemerintahan, rumah tapak, rumah susun, kantor, toko, gudang, terminal, atau infrastruktur sejenis lainnya yang dibangun di PFII; dan

JKP tertentu yang bersifat strategis lainnya yang dibutuhkan dalam rangka pembangunan dan pengembangan di PFII.

Mengenai PPnBM, fasilitas yang termuat pada RUU PFII adalah pengecualian PPnBM atas penyerahan hunian mewah kepada orang pribadi, badan, dan/atau kementerian/lembaga yang berkegiatan usaha, bertugas, atau berkedudukan di PFII.

Terakhir, fasilitas bea masuk pada RUU PFII yakni pembebasan bea masuk atas impor barang dan bahan untuk pembangunan dan pengembangan PFII.

Ketentuan lebih lanjut mengenai seluruh fasilitas perpajakan di atas akan diatur melalui peraturan pemerintah (PP).

Recent News

Internasional